税制上の優遇措置

日本赤十字社へのご寄付は、その公益性から税制上の優遇措置を適用することができます。

また、ご協力いただいた額に応じて、日本赤十字社や国の表彰をお受けいただくこともできます。

税制上の優遇措置

| 寄与区分 | 関係法令 | 適用期間 | 措置の内容等 | |

|---|---|---|---|---|

| 個人 |

所得控除 |

所得税法第78条第2項第3号 |

通年

|

寄付金の金額(ただし、上限は寄付者の年間所得総額の40%まで)から2,000円を差し引いた額が、寄付者の年間所得総額から控除されます。 *所轄税務署への所得税の確定申告が必要です。領収書を添付して確定申告されますと、所得税の還付が受けられます。 |

|

個人住民税の控除

|

地方税法第37条の2、第314条の7 地方税法施行令第7条の17、第48条の8 |

毎年4月1日から募集金額の上限に達した時点で終了 |

総務大臣が指定した特定の事業の寄付金に適用され、寄付金額(ただし、上限は寄付者の年間所得総額の30%まで)から、2,000円を差し引いた額の10%が寄付者の住民税額から控除されます。 兵庫県支部では、兵庫県在住者の10万円以上の寄付金に対して優先的に適宜適用することとしております。 また、所得税についても、上記特定寄付金と同じ優遇措置が併せて適用されます。 *所轄税務署への所得税の確定申告と同時に申告が必要です。領収書を添付して確定申告されますと、次年度の住民税が控除されます。(個人住民税控除対象者名は、兵庫県支部から各市町の税務担当課に通知します。) |

|

|

相続税の非課税 |

租税特別措置法 第70条 |

通年

|

相続により取得した財産の全部又は一部を寄付した場合、寄付した相続財産の価格は、相続人の納めるべき相続税の課税価格に算入されません。 日本赤十字社では、寄付を受領後、「相続財産の寄付に関する証明書」を交付します。 *相続開始から10ヶ月以内に、所轄税務署に、日本赤十字社が発行する「相続財産の寄付に関する証明書」を添付して相続税の申告をする必要があります。 |

|

| 法人 |

特定公益増進法人に対する寄付金

|

法人税法第37条 第4項 |

通年

|

法人の通常有する一般の寄付金損金算入限度額とは別枠で、損金算入されます。 特定公益増進法人としての日本赤十字社への寄付金の損金算入限度額は、次により算出されます。 (資本金等の金額×0.375%+所得金額×6.25%)×1/2 これに一般の寄付金損金算入限度額(資本金等の金額×0.25%+所得金額×2.5%)×1/4を加えた金額が、最大損金算入できることになります。 (特例寄付金) |

|

指定寄付金

|

法人税法第37条 3項第2号包括指定告示 |

4月1日 から (募集金額上限に達した時点で終了。下段参照)

|

財務大臣が指定した特定の事業の寄付金に適用され、寄付金額が、法人の寄付限度額にかかわりなく、全額損金の額に算入されます。 兵庫県支部では、2万円以上の寄付金に対して優先的に適宜適用することとしております。 |

※詳しくは、お近くの税務署、税務相談室や税理士にご確認ください。

※連名により寄付をお寄せいただいた場合、連名の領収書を送付させていただきます。ただし、連名の領収書は確定申告に使用できませんので、寄付金の控除をご希望される場合は、控除を受ける方(代表者)のお名前でお寄せ下さいますようお願いします。

※「個人住民税の控除対象寄付金」や「法人指定寄付金」は、寄付金の金額や時期、適用される事業に制限がありますので、適用をご希望の場合は振興課までご相談ください。

(日本赤十字社兵庫県支部 振興課 フリーダイヤル:0120-078-456)

日本赤十字社に寄付した場合の確定申告書への記載のしかた

日本赤十字社に寄付された場合、領収書を添付して確定申告をすれば、所得税や住民税が控除されます。

なお、寄付金の種類によって、所得税のみの控除、または、所得税と住民税の両方の控除が受けられますので、領収書に記載された適用条例をご確認のうえ、確定申告をお願いします。

※日本赤十字社への寄付は、「社費」であっても、税法上の寄付金となります。

※赤十字社への寄付金のみを対象としています。 他に寄付金がある場合など、 詳細は税務署発行の「確定申告の手引き」をご参照ください。

所得税のみの控除

「所得税法第78条2項第3号に規定する特定寄附金」に該当と記載のある領収書が 対象です。

日本赤十字社兵庫県支部への事業資金や海外たすけあい募金、海外救援金などが該当します。

所得税と住民税の控除

「所得税法第78条2項第3号に規定する特定寄附金及び地方税法施行令第7条の17第3号に基づく総務省告示第125号に規定する寄附金」に該当と記載のある領収書が 対象です。

日本赤十字社兵庫県支部への事業資金のうち、上述の所得税法と地方税法の両方の記載がある領収書のみが該当します。 海外救援金の一部が所得税と住民税の両方が控除される場合がありますので、領収書の記載をご確認ください。

国内義援金として寄付した場合

「所得税法第78条2項第1号(国又は地方公共団体に対する寄附金)」及び「地方税法第37条の2第1項第1号及び第314条の7第1項第1号(都道府県、市町村又は特別区に対する寄附金)」に該当と記載のある領収書が対象です。

東日本大震災義援金や水害義援金など、国内への義援金が該当し、「ふるさと寄附金(納税)」として、取り扱われます。

国内の義援金は、日本赤十字社に寄付された場合でも、国又は地方公共団体への寄附金となり、日本赤十字では受付機関として、全額を被災地の都道府県又は市町村に送金します。

※海外で発生した災害などへの義援金は、所得税のみの控除となる場合が多い。

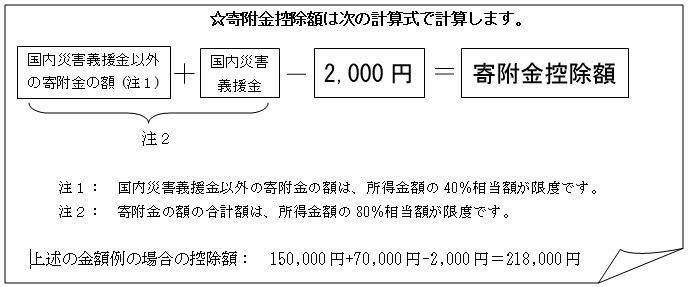

寄付金控除額の計算例

所得税控除対象寄附金として50,000円、所得税と住民税控除対象寄附金として100,000円、 震災義援金として70,000円を寄付した場合、所得税の寄附金控除額は、次の計算式で 計算します。 所得税額は、所得金額からこの寄附金控除額を控除し、計算されます。

住民税は、所得税の確定申告書に記載することにより、控除が受けられます。

寄付金の金額(ただし、上限は寄付者の年間所得総額の30%まで)から、2,000円を差し引いた額が控除されますが、特に災害義援金(東日本大震災義援金を含む)はふるさと納税として取り扱われ、所得や家族構成により控除額が異なります。

控除額の正確な計算は、お住いの市町村にお尋ねください。

なお、国税局の「確定申告作成コーナー」でも計算できます。